Можно ли сдавать ипотечную квартиру без разрешения банка?

В качестве примера последствий нарушения часто приводят историю москвича Константина. Как сообщают телеграм-каналы, он попытался повысить арендную плату квартиросъёмщице, а после её отказа получил жалобу в банк. В результате льготная ставка по его ипотеке выросла с 6% до 22%, ежемесячный платёж увеличился на 120 тысяч рублей, а к начисленным процентам добавились миллионы.

Банк может направить сотрудника для проверки, кто фактически проживает в квартире, находящейся в залоге.

В документах, которые подписывает заёмщик при оформлении ипотеки, действительно может содержаться условие о запрете сдачи квартиры в аренду без одобрения кредитора. При этом сами банки заявляют, что обычно не отказывают в таком согласовании. Активных проверок они не ведут, а о нарушениях узнают, как правило, случайно.

Наличие арендаторов считается обременением права собственности, о котором необходимо уведомлять кредитора.

Правовое регулирование

В договорах некоторых банков содержится прямой запрет на передачу ипотечной квартиры в аренду.

Ипотека — это кредит, выданный под залог недвижимости. Банк заинтересован в сохранности объекта, поскольку в случае неплатёжеспособности заёмщика он может взыскать эту квартиру. Федеральный закон №102 «Об ипотеке (залоге недвижимости)» и статья 346 Гражданского кодекса РФ не запрещают сдавать заложенное жильё, но делают оговорку: если иное не установлено законом или договором.

«Если в вашем индивидуальном договоре с банком нет пункта, обязывающего согласовывать сдачу в аренду, — вы ничего не нарушаете, — отмечает адвокат Вадим Курганов. — Но. Есть одно „но“, на котором спотыкаются 90% заемщиков. Вы подписывали не только договор. Вы подписывали: индивидуальные условия — там обычно ставка, сумма, срок; общие условия кредитования — это многостраничный документ, который часто выдают „на подпись в пакете“; правила предоставления ипотечных кредитов конкретного банка. И вот в общих условиях или правилах такой запрет может быть прописан. Даже если в индивидуальном договоре про аренду — ни слова».

Где искать ограничения

Запрет или требование о согласовании может быть прописано в следующих документах:

- Кредитный договор (индивидуальные условия).

- Общие условия кредитования, опубликованные на сайте банка.

- Договор залога (ипотеки).

- Заявление-анкета, где заёмщик подтверждает ознакомление с правилами.

- График платежей (редко, но возможно).

Адвокат Курганов советует тщательно изучать все подписанные бумаги или запросить в банке заверенную копию кредитного досье. Также стоит проверить актуальную редакцию общих условий на сайте кредитной организации.

Пример из практики Сбербанка

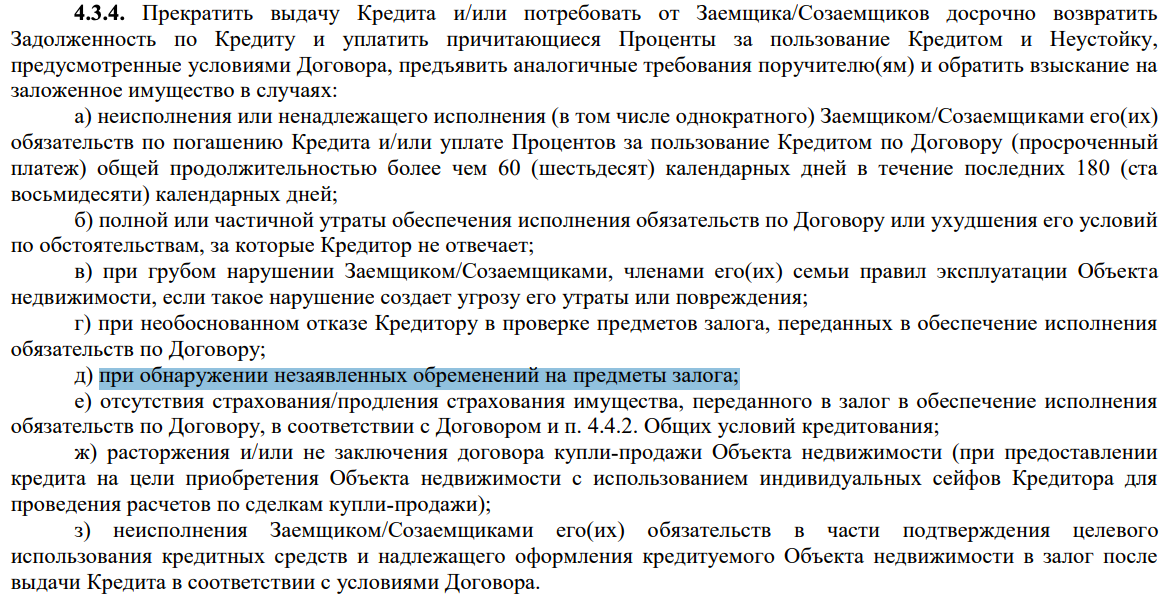

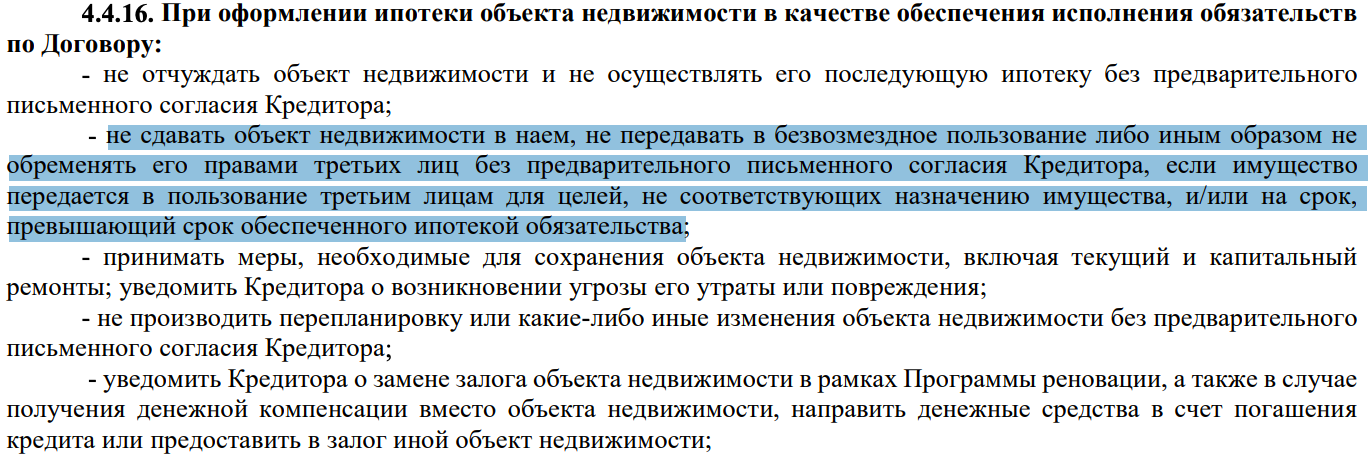

В общих условиях Сбербанка указано, что заёмщик обязуется «не сдавать объект недвижимости в наем, не передавать в безвозмездное пользование либо иным образом не обременять его правами третьих лиц без предварительного письменного согласия кредитора». Банк оставляет за собой право проводить проверки с выездом на место и требовать досрочного погашения кредита, если обнаружено незаявленное обременение, к которым относится и аренда.

Позиция кредитных организаций

В банках подчёркивают, что требование согласовывать аренду — стандартная практика, а не нововведение. «Согласно общим условиям кредитования, заемщик должен обратиться в банк за письменным согласием на сдачу квартиры в аренду. Как правило, банки не возражают против таких намерений собственника недвижимости», — сказал директор клиентского сервиса и взыскания Банка ДОМ.РФ Кирилл Малиновский.

В Газпромбанке сообщили, что санкций в форме повышения ставки за нарушение этого правила не предусмотрено, но письменное согласие банка необходимо.

Когда применяются санкции

По словам Вадима Курганова, массовых проверок нет, но число случаев применения санкций растёт. Банки узнают о нарушении чаще всего в трёх ситуациях:

- По жалобе от самого арендатора.

- При наступлении страхового случая (пожар, потоп), когда оценщик видит в квартире посторонних.

- При возникновении просрочки по кредиту, когда банк начинает разбирательство.

Возможность оспаривания в суде

Оспорить санкции сложно. Суд не может снизить процентную ставку только потому, что она кажется высокой. «Повышение процентной ставки за нарушение условий ипотеки — это не штраф, который можно уменьшить „по справедливости“. Это договорная цена денег, которую заемщик обязался платить в определенных обстоятельствах», — поясняет Курганов.

Шансы есть, если удастся доказать, что повышенные проценты являются замаскированной неустойкой, или если банк применил условие недобросовестно. Например, при требовании досрочного погашения, когда платежи вносятся исправно и стоимость залога не снизилась.

Ключевые выводы

- Если в договоре нет пункта о запрете или согласовании аренды — сдавать можно. Но необходимо проверить все сопутствующие документы банка.

- Если есть условие о согласовании — получите письменное одобрение банка. В большинстве случаев кредиторы не отказывают.

- При прямом запрете сдача квартиры влечёт риск санкций: штрафа, повышения ставки или требования досрочного погашения.

- Оспорить санкции в суде возможно лишь при отсутствии чётко прописанных в договоре последствий нарушения.