Как утильсбор сделал китайские авто лидерами в России

Современный российский авторынок определяется не брендами, а регуляторными мерами и логистическими цепочками.

В первом квартале 2026 года на китайский автопром пришлось 68,7% всех продаж новых автомобилей в России. Это результат воздействия утилизационного сбора и других регуляторных мер, которые кардинально изменили рынок.

По данным Сергея Целикова из «Автостата», в первом квартале 2026 года доля китайского автопрома на российском рынке достигла 68,7%.

Вероятность того, что новая Toyota собрана в Китае, а не в Японии, составляет 88%. Для Mazda этот показатель достигает 96%. При этом утилизационный сбор в цене официально ввозимой Jetta составляет 800 тысяч рублей, что равно трети конечной стоимости автомобиля.

Март 2026 года показал резкий рост продаж до 104,3 тысячи автомобилей, что на 30% больше февраля и на 31% выше марта прошлого года. Этот всплеск связан с ожиданием повышения утилизационного сбора для машин из ЕАЭС с 1 апреля.

Рынок больше не делится на отечественные и иномарки. Единственным исключением остается Lada, которая удерживает 24,1% рынка с продажами 25,2 тысячи штук.

На втором месте находится Haval с долей 14,2% и ростом продаж на 51% в годовом сравнении. За ним следует Tenet с 9,9% рынка. Оба бренда имеют китайское происхождение, но собираются в России: Haval в Тульской области, Tenet в Калуге.

Belgee, белорусская сборка Geely, достигла доли 5%, почти сравнявшись с материнским брендом (6,1%). Скоро на рынке появится Jeland (Jaecoo), который будут производить на бывшем заводе GM в Шушарах.

Доля автомобилей, произведенных в России, выросла до 61% и продолжает увеличиваться, что соответствует целям Минпромторга. Для сравнения, до пандемии этот показатель составлял 85%, а в 2023 году упал до 25%.

Бренд Changan, свернувший выгодные программы рассрочки, потерял 10% продаж, что показывает зависимость спроса от финансовых условий.

В топ-15 марок наблюдался аномальный рост продаж Mazda в 12,9 раза, Toyota в 2,5 раза и BMW в 2,2 раза. В количественном выражении это 2,8, 1,9 и 1,7 тысячи штук соответственно.

При этом продажи Mazda в марте упали на треть по сравнению с февралем, что связано с насыщением спроса на модели мощностью до 160 л.с., которые попадали под льготный утильсбор, и последующим ростом цен.

Доля параллельного импорта увеличилась с 7% до 16% рынка за год. Это объясняет присутствие брендов, официально покинувших Россию в 2022 году.

Средневзвешенная цена нового автомобиля в марте достигла 3,54 миллиона рублей, что на 13,3% выше, чем год назад, и на 1% больше февраля. Стоимость машины с пробегом составила 1,21 миллиона рублей, прибавив 7% за год, но снизившись на 0,7% за месяц.

За четыре года с начала 2022 года средняя цена нового автомобиля выросла более чем на миллион рублей, а подержанного — на свыше трехсот тысяч рублей.

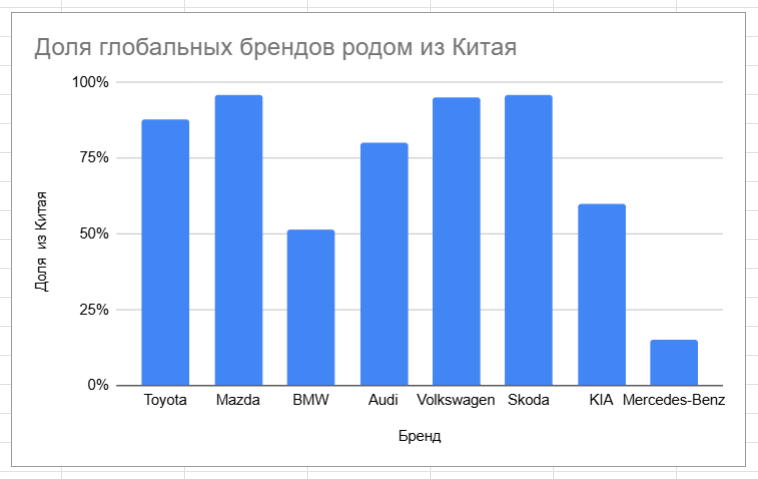

По данным директора аналитического агентства «Автостат» Сергея Целикова, большинство японских и немецких брендов на российском рынке теперь производятся в Китае.

В первом квартале 2026 года 88% новых Toyota были собраны в Китае. Для Mazda этот показатель составил 96%, для BMW — 51,5%, для Audi — свыше 80%. Volkswagen и Skoda почти полностью переехали в Китай с долями 95% и 96% соответственно.

Исключением остается Mercedes-Benz, 85% поставок которого приходят из Германии.

У KIA ситуация разнообразна: 94% кроссоверов Seltos прибыли из Китая, в то время как Sportage поставляется из Казахстана (56%), Китая (33%), Кореи (8%) и Словакии (3%). В целом китайский автопром обеспечил более 60% продаж корейского бренда.

Прямой импорт из Китая составляет 60,2% новых автомобилей, еще четверть ввозится через Киргизию, а 5% — через Белоруссию.

На рынке подержанных автомобилей произошла значительная перестановка: доля поставок из Южной Кореи рухнула до 7,2%, сократившись в три раза, в то время как китайский импорт вырос на 115%, достигнув 19,7%.

Импорт машин с пробегом мощностью свыше 160 л.с. снизился с 41% до 4,9% за год. В абсолютных цифрах это падение с 12,3 тысячи до 1,5 тысячи штук, то есть в восемь раз.

Среди бэушных автомобилей из Китая лидирует Volkswagen, объем поставок которого вырос почти в восемь раз. Наиболее популярны модели Tayron, Tharu, Golf и T-Roc. За ним следуют Audi (2426 штук), Toyota (2089), Honda (1552) и BMW (1371).

Япония остается главным источником вторичного импорта с долей почти 60%. За первый квартал оттуда приехали 47,5 тысячи машин, что на 32% больше, чем год назад. В топе моделей — Honda Freed (4122 штуки), Honda Stepwgn, Honda Fit, Toyota Corolla и Suzuki Jimny.

По брендам Toyota пока лидирует с 15 152 штуками, но Honda близка с 15 136 штуками и может обойти ее по итогам года.

На примере официально ввозимой Jetta Ассоциация «Российские автодилеры» (РОАД) показала, как формируется конечная цена автомобиля.

Исходная стоимость модели на складе в Китае составляет около 900 тысяч рублей. К ней добавляются:

- таможенный сбор — 4 924 рубля;

- таможенная пошлина — 135 000 рублей;

- НДС — 229 713 рублей;

- акциз — 9 450 рублей;

- утилизационный сбор — 800 800 рублей.

Только эти платежи суммарно превышают 1,18 миллиона рублей, что больше цены самой машины. С учетом доставки (350 000 рублей), маржи дистрибьютора (150 000) и дилера (130 000) покупатель переплачивает в виде сборов и налогов почти половину конечной стоимости.

Утилизационный сбор в размере 800 тысяч рублей составляет треть от суммы в чеке. При этом плановая индексация сбора продолжится до 2030 года.

По словам министра финансов Антона Силуанова, ожидаемые поступления от утильсбора за 2025 год достигнут 1,1 триллиона рублей.

Автоэксперт Денис Гаврилов отмечает, что параллельный импорт сохраняет долю в 10-15% продаж новых автомобилей.

«Сейчас игроки, которые занимаются поставками автомобилей глобальных брендов, нашли новое предложение для российских покупателей. В сегменте автомобилей до 160 л.с. есть широкий выбор из моделей известных брендов: Nissan, Volkswagen, Toyota, Mazda, Hyundai, KIA и др. Часть этих моделей ранее присутствовала официально на российском рынке. Такие автомобили могут перетянуть на себя часть потенциального спроса у китайских брендов», — говорит он.

Гаврилов добавляет, что на рынке появляются ранее неизвестные модели, некоторые из которых вызывают интерес. Ключевым фактором остаются возможности поставок и отсутствие негативного влияния на цены.

Эксперт подчеркивает, что автомобили мощностью свыше 160 л.с. значительно подорожали, но у них есть своя аудитория, готовая к покупке даже в текущих условиях.

«Тенденция последнего года — локализация автомобилей китайских брендов в России. Об уровне локализации говорить пока преждевременно, главное — это нивелировать факторы, связанные с утилизационным сбором. Такие автомобили в ближайшем будущем будут составлять половину рынка», — отмечает Гаврилов.

Он приводит пример: в Петербурге продажи Chery за первый квартал 2026 года выросли на 170% по сравнению с аналогичным периодом 2025 года. По мере увеличения предложения китайских марок на вторичном рынке, потребители будут чаще их выбирать.

Вице-президент РОАД Сергей Вайнер считает, что утилизационный сбор следует переименовать, так как его реальная цель — повышение конкурентоспособности российских автомобилей и вытеснение импортных.

«Его истинная цель — не цену на машины поднимать, а делать машины, собранные в России, все более конкурентными, а импортные — все менее конкурентными. Чтобы импортные в конце концов просто перестали существовать. И сейчас происходит ровно то, чего хотело государство», — говорит эксперт.

Он отмечает быстрый рост сборочных мощностей по всей стране, увеличение инвестиций, занятости и налоговых поступлений.

По словам Вайнера, локализация уже включает сварку кузовов, окраску, сборку рам, механических коробок передач, двигателей и электронных модулей. Также используются российские шины, диски, стекла и другие компоненты.

Самый затратный этап — штамповка кузовных деталей — может быть реализован в течение трех-пяти лет. Новые требования к локализации для такси, введенные с 1 марта 2026 года, служат дополнительным стимулом для производителей.

На вопрос о доступности премиальных брендов, таких как Mercedes, BMW и Audi, Вайнер отвечает, что они и раньше не были доступны простому человеку. Европейские марки сталкиваются с глобальными проблемами, и их возвращение в Россию не гарантировано.

«Даже когда горячая фаза закончится, их возвращение в РФ не гарантировано, и уж точно не будет быстрым. А техническая возможность ввозить европейские машины через параллельный импорт сохранится, но это будет на порядок дороже, чем то, что производится в России. Останется маленькая ниша для суперлояльных людей. Без гарантии и в разы дороже», — заключает он.

Главной проблемой Вайнер называет отсутствие отечественной компонентной базы. «Чтобы производить полностью российскую машину, все, что в ней есть, должно быть произведено в России. Собрать машину — дело не супер сложное. А вот производить в необходимом количестве и ассортименте тысячи компонентов — это задача не на один год. Китайцы ее терпеливо решали 30 лет», — отмечает эксперт.

Он призывает государство стимулировать бизнес инвестировать в производство компонентов. «Пока, к сожалению, государство задействует только рычаг утилизационного сбора, что эффективно сказывается на быстрой локализации сборки все большего количества автомобилей, но в моменте толкает рыночные цены вверх, а это очень плохо для российских потребителей», — резюмирует Вайнер.

Без собственной компонентной базы российский рынок остается уязвимым к сбоям логистики, изменениям политики Китая или давлению санкций. При этом зависимость от китайского автопрома уже превышает 68%.