Когда ипотека выгоднее аренды: расчеты для Петербурга

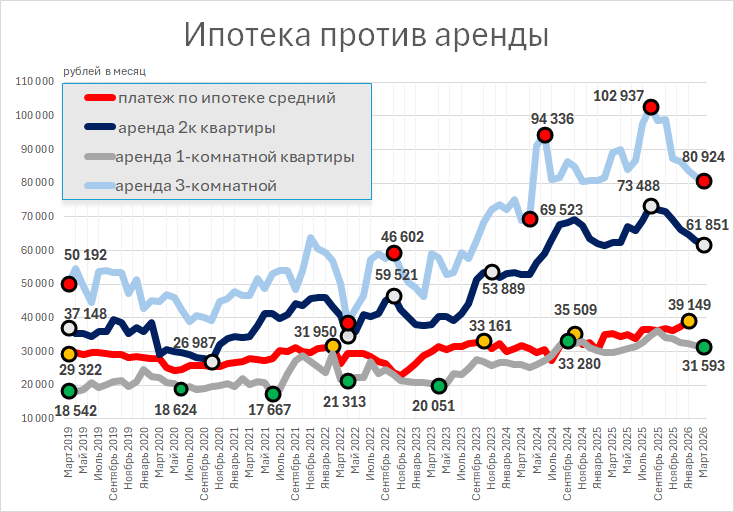

Проведенный анализ рынка недвижимости показывает, что с точки зрения экономии брать ипотеку вместо аренды имеет смысл лишь в случае с однокомнатной квартирой. При переходе к более просторному жилью дополнительные расходы на кредит достигают 20–30 тысяч рублей в месяц, а преимущество «своего угла» становится отсроченным на десятилетия.

Статистика по ипотечным сделкам

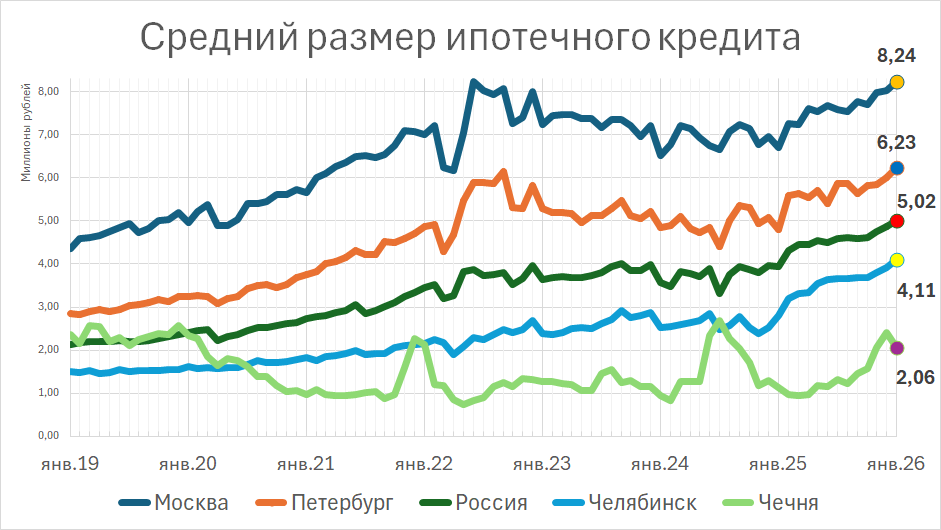

По данным Центрального банка на 1 февраля 2026 года, средний размер ипотечного кредита в Петербурге составляет 6,23 миллиона рублей. Этой суммы, как правило, недостаточно для приобретения двухкомнатной квартиры. Наиболее часто покупаемые квартиры имеют площадь от 33 до 37 квадратных метров, что соответствует студиям или однушкам. Только при переходе из съемной однушки в ипотечную аналогичной площади разница в ежемесячных тратах будет незначительной.

Средние показатели по более просторному жилью также свидетельствуют о ограниченных возможностях. Модальная площадь двухкомнатной квартиры — 58,16 квадратных метров, трехкомнатной — 81,55 квадратных метров. Расчеты учитывали лишь объекты эконом- и комфорт-класса, соответствующие условиям «семейной» ипотеки, без учета апартаментов.

Динамика средних платежей по льготной ипотеке демонстрирует резкий провал летом 2022 года. Тогда, как отмечал регулятор, «с начала лета ипотека с господдержкой стала всё чаще комбинироваться с так называемой субсидией от застройщика. Это позволяет банкам выдавать кредиты по экстремально низким ставкам (вплоть до 0,01%). В итоге средневзвешенная ставка на рынке первичной ипотеки снизилась до 3,7% в августе с 5,9% в январе 2022 года».

Такие схемы несли высокие риски для заемщиков, так как реальная рыночная стоимость квартиры могла оказаться на 20–30% ниже суммы обязательств перед банком. После вмешательства ЦБ к началу 2023 года практика была largely прекращена.

Сравнение затрат на покупку и аренду

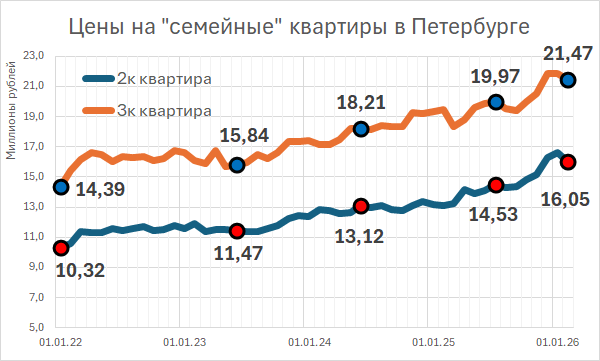

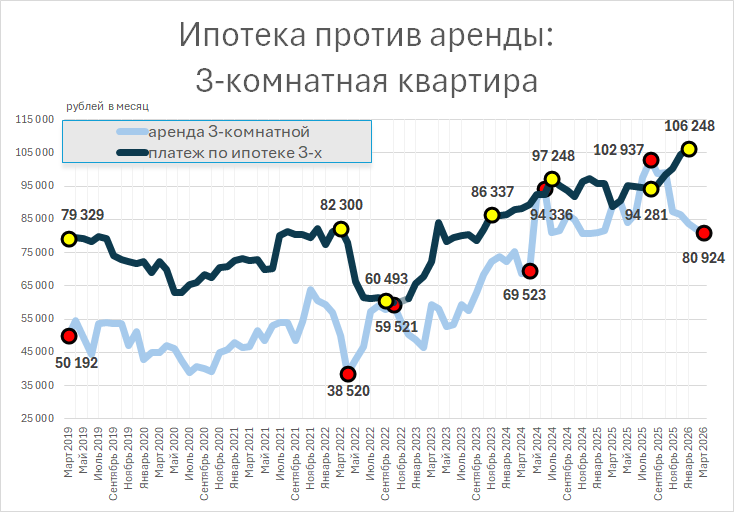

На текущем рынке покупка трехкомнатной квартиры в ипотеку сопряжена со значительными расходами. Минимальная стоимость подходящей трешки начинается от 25 миллионов рублей, что при стандартных условиях (срок 336 месяцев, первоначальный взнос 20%) дает ежемесячный платеж около 123 тысяч рублей. Большинство доступных предложений сосредоточено в отдаленных районах, таких как Юнтолово, Парголово или Кронштадт.

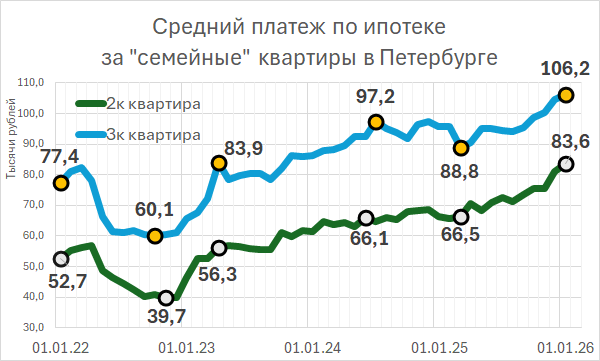

При этом аренда трехкомнатной квартиры в удобном районе города обходится в среднем на 25 тысяч рублей дешевле аналогичного ипотечного платежа. Для двухкомнатной квартиры разница составляет около 22 тысяч рублей в месяц, что за год накапливается в сумму, превышающую четверть миллиона рублей.

Сезонные колебания лишь временно сглаживают этот разрыв. Летом часть квартир уходит в посуточную аренду, а в августе-сентябре спрос подстегивают студенты, что ведет к росту арендных ставок. Однако в целом аренда просторного жилья остается более выгодной, чем его покупка в кредит, несмотря на определенную зависимость от арендодателя.

Ситуация на рынке аренды

Эксперты отмечают, что рынок аренды в Петербурге демонстрирует активность. К концу марта 2026 года спрос вырос, в том числе за счет родителей, ищущих жилье для будущих студентов. Арендные ставки увеличились на 10% по сравнению с началом месяца, и ожидается их дальнейший рост к летнему пику.

Наиболее востребованы однокомнатные квартиры в Центральном, Василеостровском и Приморском районах. Популярностью также пользуется Пушкин из-за концентрации вузов. В то же время спрос низок в Мурино, Кудрово и Невском районе.

Объем предложения на рынке аренды сейчас примерно на 30% выше, чем год назад. Одна из причин — многие собственники отложили продажу «лишнего» жилья из-за неблагоприятной конъюнктуры и вместо этого сдают его. Также на рынок поступили квартиры, купленные по льготной ипотеке в инвестиционных целях.

Доходность от аренды, по расчетам «Дом.РФ», снизилась: во второй половине 2025 года показатель упал с 6% до 4,9%. При этом на рынок влияет сокращение спроса со стороны приезжих работников из-за снижения деловой активности в некоторых сегментах, что уменьшило давление на цены.

Текущие высокие ставки по ипотеке и экономические сложности заставили многих арендаторов отказаться от планов покупки собственного жилья. Люди предпочитают оставаться в арендованных квартирах, где их устраивают условия, включая финансовые.